аТЮХзЪбЖ

5дТ31ШеЃЌжаЙњвјБЃМрЛсЙЋВМСЫЕквЛХњОгЊИіЫАЕнбгЩЬвЕбјРЯБЃЯевЕЮёЕФБЃЯеЙЋЫОУћЕЅЃЌЙВга12МвБЃЯеЙЋЫОФУЕНЁАзМШыжЄЁБЁЃ

ИљОнЁЖИіШЫЫАЪеЕнбгаЭЩЬвЕбјРЯБЃЯевЕЮёЙмРэднааАьЗЈЁЗЙВга12МвБЃЯеЙЋЫОЗћКЯОгЊвЊЧѓЃКжаЙњШЫЪйЁЂЬЋЦНбѓШЫЪйЁЂЦНАВбјРЯЁЂаТЛЊШЫЪйЁЂЬЋЦНбјРЯЁЂЬЋЦНШЫЪйЁЂЬЉПЕбјРЯЁЂЬЉПЕШЫЪйЁЂбєЙтШЫЪйЁЂжааХБЃГЯЁЂжавтШЫЪйЁЂгЂДѓШЫЪйЁЃ

МрЙмВуЕФетвЛОйДыЃЌгыЦфЫЕЪЧНтОіМЌЪжЕФбјРЯН№ЪежЇВЛЦНКтЕФЮЪЬтЃЌЕЙВЛШчЫЕЪЧжаЙњН№ШкИФИяЕФБиОжЎТЗЁЃ

ИіЫАЕнбгбјРЯБЃЯеОПОЙЪЧЩЖЃП

ЕнбгЃЌЪЧВЦЮёЩЯЕФзЈвЕУћГЦЃЌБШНЯГЃМћЕФЪЧЛсМЦПЦФПжаЕФЕнбгЫљЕУЫАзЪВњЁЃетжжЕнбгзЪВњЕФБОвтЪЧжИвЛОЗЂЩњОЭвбЯћКФЃЌЕЋФмЮЊЦѓвЕДДдьЮДРДЪевцЃЌВЂФмДгЮДРДЪевцЕФЛсМЦЦкМфЕжВЙЕФИїЯюжЇГіЁЃ

БШШчЫЕФуЖЈЦквЊГфжЕЕФЙЋНЛПЈЃЌРяУцЕФЧЎОЭЪЧЕфаЭЕФЁАЕнбгзЪВњЁБЁЃФузјЙЋНЛЪЧЮЊСЫЩЯАрЃЌЮЊСЫДДдьЪевцЃЌЫљВњЩњЕФНЛЭЈЗбдкФужЎЧАвбОГфжЕЕФЙЋНЛПЈжаЕжПлЁЃ

ФЧЕнбгбјРЯБЃЯеФиЃПОЭЪЧДгФуЕФЪеШыжаПлЕєвЛВПЗжЧЎЙКТђЩЬвЕбјРЯБЃЯеЃЌЕЋЙњМвГаШЯФуЕФетжжжЇГіЪЧЮЊСЫНЋРДбјРЯЫљгУЁЃетгаЕуЯёЮвжЎЧАаДЙ§ЕФУРЙњИіШЫЫљЕУЫАжаЕФЕжПлЯюЁОЙњМвГаШЯФуетВПЗжжЇГіЪЧзтН№жЇГіЁЂЩФбјРЯШЫЕШЕШЃЌЯъМћЁЖИіЫАЦ№еїЕуНЋЬсИпЃЌЮДРДНЋКЮШЅКЮДгЃПЁЗЃЈЮЂаХЙЋжкКХЃКаЁАзЖСВЦОЃЌПЩВщПДЃЉЁЃЁП

ЕЋШчЙћФуЕФИіЫАЛЙЪЧАДееЙКТђБЃЯеЧАФЧбљНЛЕФЛАЃЌФЧУДЮовЩФуЕФЫАИКБфжиСЫЁЃЕЋЪЧетИіЫАВЛЪЧВЛНЛЃЌЖјЪЧдкЮДРДФуСьШЁбјРЯН№ЕФЪБКђНЩФЩЁЃ

ПДЕугаФФаЉЃП

1ЁЂБОДЮЕнбгЩЬвЕбјРЯБЃЯеЯрЖдгкЕБЧАЙњМвжїЕМЕФбјРЯБЃЯеРДЫЕЃЌЫуЪЧгаСЫЯрЕБДѓЕФЭЛЦЦЁЃЪзЯШЃЌЫќВЛЪЧЭъШЋгЩЙњМвЁАГаБЃЁБЃЌЖјЪЧгЩЩЬвЕБЃЯеЙЋЫОГаБЃЁЃетУДзізюДѓЕФКУДІЪЧЪВУДЃПЯрБШбјРЯБЃЯеЕФЛѕБвЪаГЁЙЄОпЁЂЙњеЎЃЌН№ШкеЎЁЂЦѓвЕЃЈЙЋЫОЃЉеЎЁЂЕиЗНеўИЎеЎШЏЁЂЛљН№ЕШЁЃЩЬвЕБЃЯеПЩЭЖзЪЕФЗЖЮЇЛсЙуЗКаэЖрЃЌБШШчзЪВњжЄШЏЛЏВњЦЗЁЂДДвЕЭЖзЪЛљН№ЕШЫНФМЛљН№ЁЃ

ЭЈжЊжаЧПЕїЃЌЁАдкЪдЕуНсЪјвдКѓЃЌгаађРЉДѓВЮгыЕФН№ШкЛњЙЙКЭВњЦЗЗЖЮЇЃЌНЋЙЋФМЛљН№ЕШВњЦЗФЩШыИіШЫЩЬвЕбјРЯеЫЛЇЕФЭЖзЪЗЖЮЇЁЃЁБвВОЭЪЧЫЕЃЌФуНЛЩЯШЅЕФЧЎПЩвдзджїЛђепЮЏЭаЭЖзЪЛњЙЙЙКТђвЛаЉН№ШкРэВЦВњЦЗЃЌЖјетаЉВњЦЗБШДЋЭГбјРЯН№ЭЖзЪЁАЙ§гкБЃЪиЁБЕФВњЦЗРДЫЕЃЌзлКЯЪевцИќИпЁЃДЫЧАЃЌбјРЯБЃЯеЕФзїгУжЛЪЧЁАБЃЁБЃЌЖјЯждкдкЁАБЃЁБЕФЛљДЁЩЯЪЕЯждіжЕЁЃ

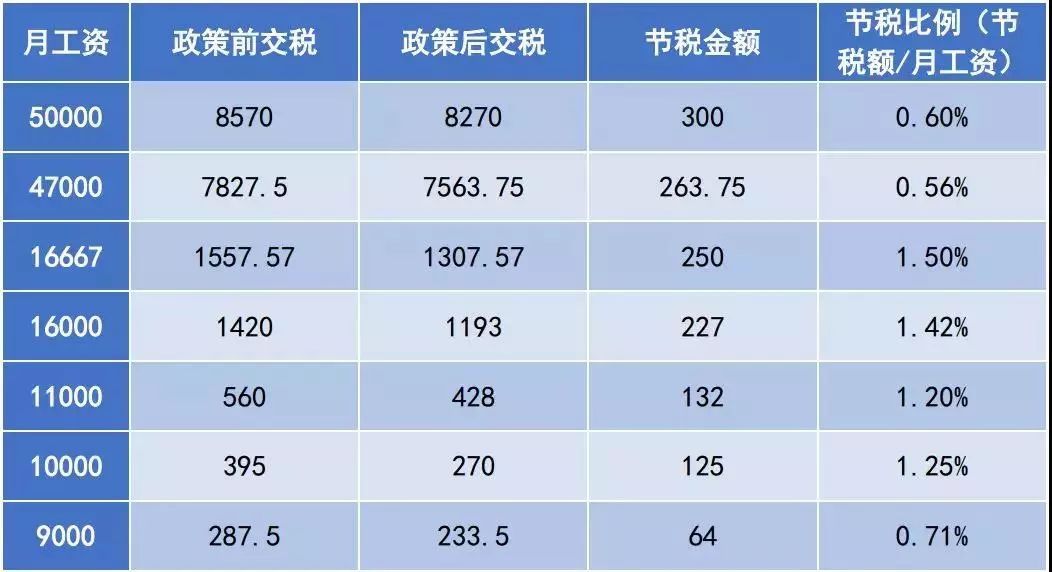

2ЁЂдТаНВЛЭЌЃЌдкЕнбгЩЬвЕбјРЯаТеўЯТНкЫАаЇЙћгаВювьЁЃПЩвдПДГіЃЌдТЙЄзЪЮЊ10000дЊЪБЃЌЛсДг20%ЕН10%ЕФЫАТЪНЕМЖЃЌНЋЦфгы11000дЊЪБЫАТЪБЃГж20%ЯрБШЃЌНкЫАБШР§жЛдіМгСЫ0.05%ЃЌЯрЕБгкУПЭђдЊЖр5дЊЧЎЃЛЕЋдТЙЄзЪЮЊ47000ЪБЃЌЛсДг30%ЕН25%ЕФЫАТЪНЕМЖЃЌНЋЦфгы50000дЊЪБЫАТЪБЃГж30%ЯрБШЃЌНкЫАБШР§аЇЙћЗДЖјЯТНЕСЫ0.04%ЁЃ

2ЁЂБОДЮЕнбгбјРЯБЃЯеЕФВњЦЗвбОгаСЫОпЬхЮФМўЁЃАДееЛ§РлЦкбјРЯзЪН№ЪевцРраЭВЛЭЌЃЌВњЦЗЙВАќРЈШ§РрЁЂЫФПюВњЦЗЃК

AРрЃКЪевцШЗЖЈаЭЃЌМДЛ§РлЦкЬсЙЉШЗЖЈЪевцТЪЃЈФъИДРћЃЉЃЛ

BРрЃКЪевцБЃЕзаЭЃЌМДЛ§РлЦкЬсЙЉБЃЕзЪевцТЪЃЈФъИДРћЃЉЃЌгжЯИЗжЮЊB1ПюЃЈУПдТНсЫуЪевцаЭЃЉКЭB2ПюЃЈУПМОЖШНсЫуЪевцаЭЃЉЃЛ

CРрЃКЪевцИЁЖЏаЭЃЌМДЛ§РлЦкАДееЪЕМЪЭЖзЪЧщПіНсЫуЪевцЁЃ

етОЭгаЕуЯёЗжМЖЛљН№СЫЃЌЗчЯеГаЪмФмСІИпЕФПЩвдТђCРрЕФЁАСгКѓМЖЁБЃЌБЃЪиЕуЕФдђПЩвдбЁдёAРрКЭBРретжжЁАгХЯШМЖЁБЁЃЕЋЗжМЖЛљН№гХЯШМЖЕФЪевцЪЧРДдДгкСгКѓМЖЃЌЖјЕнбгбјРЯБЃЯеЕФОпЬхЭЖзЪВйзїЮвУЧЛЙВЛЕУЖјжЊЃЌЕЋЮовЩЃЌбјРЯБЃЯеЩЬвЕЛЏдкЮЊРЯАйаеЬсЙЉЖржжбјРЯН№ЭЖзЪбЁдёЕФЭЌЪБЃЌвВФмвЛЖЈГЬЖШБмУтДЋЭГбјРЯН№зЪН№СПЙ§ДѓЫљдьГЩЕФзЪН№РћгУТЪВЛИпЕФЮЪЬтЁЃ

жаЙњАцЁА401KМЦЛЎЁБЃЌЛсГіЯжЁАУРЙњЮЪЬтЁБТ№ЃП

Дг20ЪРМЭ30ФъДњЗЂеЙжСНёЃЌУРЙњвбОаЮГЩСЫНЯЮЊЭъЩЦЕФвдЛљБОбјРЯБЃЯеЁЂЙЭжїбјРЯБЃЯевдМАИіШЫДЂаюбјРЯБЃЯеЮЊЁАШ§ДѓжЇжљЁБЕФбјРЯБЃЯежЦЖШЁЃ

ЕЋгЩгкЙЭжїГЄЦкДцајФмСІВЛШЗЖЈЁЂШЫПкЦНОљЪйУќж№НЅбгГЄЃЌЙЭжїФбвдЮЌГжЪТЯШдМЖЈЕФЙЬЖЈНЩЗбТЪЃЌвђДЫМЦЛЎЕФзЪН№ШБПкдНРДдНДѓЃЌНижЙЕН2015ФъФъЕзЃЌЙЭжїбјРЯБЃЯеИКеЎШБПквбДяЕН3.8ЭђвкУРдЊЁЃЕЋШчЙћФуНіНіжЛЪЧвдЮЊЪЧЪежЇВЛЦНКтЮЪЬтЕФЛАЃЌФЧОЭДѓДэЬиДэСЫЁЃУРЙњ401KМЦЛЎдкЪЕЪЉКѓВњЩњЕФвЛЯЕСаЮЪЬтЃЌдЖдЖГЌГіСЫУРЙњШЫЕФЯыЯѓЁЃ

1ЁЂЗЧРэадЭЖзЪЗКРФЁЃОЁЙмУРЙњЕФЙВЭЌЛљН№ЛсНЋ401kРяУцЕФЧЎЭЖЯђЙЩЪаЃЌЕЋШЫУЧвВвЊбЁЛљН№ЃЌбЁЭЖзЪзщКЯАЁЃЁФЧЪБУРЙњЕФЙВЭЌЛљН№Ъ§СПвЛЖШГЌЙ§ЩЯЪаЙЋЫОЃЌЖјдкДѓСПЦеБщШБЗІРэадЭЖзЪзЈвЕФмСІЕФУРЙњРЯАйаеЕФОіВпЯТЃЌОГЃГіЯжДѓСПЭЖзЪепЗЧРэадЭЖзЪЕФЧщПіЃЈЩЯЪРМЭ80,90ФъДњЕФПЦММЙЩХнФОЭЪЧЕфаЭЃЉЃЌДѓДѓЬсЩ§СЫЭЖзЪзщКЯЕФЗчЯеЃЌШУЙЭдБЭЫанКѓЕФБЃеЯЗчЯеМБОчЬсЩ§ЁЃ

2ЁЂбјРЯН№еЫЛЇРяЕФЧЎВЂУЛгаЮвУЧЯыЯѓжаЕФФЧУДЖрЁЃУРЙњШЫГЌЧАЯћЗбдкШЋЧђЖМЪЧГіСЫУћЕФЃЌДЂаюТЪвВЪЧГіСЫУћЕФЕЭЁЃ2002ФъЃЌУРЙњРЭЙЄИЃРћбаОПаЛсЕїВщЪ§ОнЯдЪОЃЌдк2000Фъга44%ЕФШЫЃЌЦф401kМЦЛЎЕФеЫЛЇгрЖюВЛзу1ЭђУРдЊЃЌНі14%ЕФШЫдк1-2ЭђУРдЊжЎМфЁЃТНајЭЫанЕФУРЙњгЄЖљГБвЛДњШЫжаЃЌФмгазуЙЛЕФЧЎЮЌГжЭЫанЩњЛюЕФдНРДдНЩйЃЌЖјетХњШЫЕФЯТвЛДњОМУбЙСІНЋЗЧГЃДѓЁЃ

3ЁЂзЊМоЮЪЬтЃЌЖјВЛЪЧНтОіЮЪЬтЁЃОЭЯёЮвИеИеЩЯУцФЧИіЫљЫЕЃЌЕБгЄЖљГБетвЛДњШЫПЊЪМЭЫанЪБЃЌЫћУЧЕФЯТвЛДњОЭВЛЕУВЛФЩЫАвдВЙГЅЮДРДЕФВЦеўПїПеЁЃОЁЙмУРЙњдк1974ФъЭЦГіЁЖЙЭдБЭЫанЪеШыБЃеЯЗЈЁЗЃЈИУЗЈАИЙФРјЗЂеЙЙЭжїГізЪЩшСЂбјРЯН№МЦЛЎЃЌвдМАЙФРјДѓМвАбвјааДЂаюФУГіРДТђЩЬвЕБЃЯеЃЌдіМгбјРЯН№ЪеШыЃЉвдЭъЩЦбјРЯБЃЯеЬхЯЕЃЌЕЋвРШЛИФБфВЛСЫзЊМоВЦЮёЮЪЬтжСЯТвЛДњЕФЪТЪЕЁЃ

4ЁЂбјРЯН№ЗбгУЕФГжајЩЯеЧЁЃдНРДдНЖрЕФЙВЭЌЛљН№зЗж№ЩйЪ§ЙЩЦБЕФЁАЗЧРэадЗБШйЁБЃЌЕМжТЙЩЦБЕФЙРжЕЦЋИпЁЃЯыЯыЃЌБОРДдЯШ1000ПщПЩвдТђ1ЪжЙЩЦБЃЌЯждкСЌАыЪжЖМТђВЛЕНЃЌЖјдкЭЖЛњХнФЕФЧ§ЖЏЯТЃЌШЫУЧЪЦБиЛсгаНЋИќЖрЕФЁАЗЧРэадЁБЕФЧЎЭЖШыЕНбјРЯН№ЭЖзЪзщКЯжаЁЃ

5ЁЂЭЖзЪЙ§гкМЏжаЁЃЁЖЩЬвЕжмПЏЁЗдјОБЈЕРЃЌ1990ФъЃЌ401kМЦЛЎЙВга7120вкУРдЊЃЌЦфжа45%ЪЧЙЩЦБЃЛЕН2000ФъЕзЃЌЙВга2.5ЭђвкУРдЊЃЌЕЋгаИпДя72%ЪЧЙЩЦБЛђРрЫЦгаМлжЄШЏЁЃЙ§гкМЏжаЕФЭЖзЪЕМжТЕФжБНгКѓЙћЃЌФЧОЭЪЧвЛЛйЛйЫљгаЁЃ

2001Фъ12дТ2ШеЃЌЪРНчЕквЛДѓФмдДНЛвзЩЬУРЙњАВШЛЪЏгЭЬьШЛЦјЙЋЫОЦЦВњЃЌДѓХњвдУРЙњЁА401KЁБбјРЯБЃЯеЛљН№ЭЖШыАВШЛЙЋЫОЙЩЦБЕФдБЙЄЕФЭЫанН№МИКѕШЋВПХнЬРЁЃАДее401kМЦЛЎЃЌАВШЛЙЋЫОдБЙЄЕФбјРЯзЪН№дМ58%БЛгУгкЙКТђБОЙЋЫОЙЩЦБЁЃАДЕРРэЫЕЃЌШєУЛгаЬЋЖрЕФЦфЫћПЭЙлвђЫигАЯьЃЌЭЖзЪзщКЯБОЛсЮЊдБЙЄДјРДСМКУЕФОМУаЇвцЁЃ

ШЛЖјетИідјБЛЁЖВЦИЛЁЗдгжОЦРЮЊУРЙњзюгаДДаТОЋЩёЁЂУћСаУРЙњ500ЧПЕк7ЮЛЃЌ2000ФъЪажЕдМ700вкУРдЊЕФЙЋЫОЃЌвбОЦЦВњСЫЃЌдБЙЄЖЊЕєЙЄзїЕФЭЌЪБЃЌИќЪЧЖЊЕєСЫБІЙѓЕФбјРЯЧЎЁЃ

ЕБШЛЃЌетЛЙУЛгаПМТЧЕНМЏжаХзЪлЕФЮЪЬтЁЃШчЙћгіЕНЪаГЁДѓВЈЖЏЕМжТПжЛХЧщаїТћбгЃЌДѓСПМЏжаХзЪлНЋЕМжТЙЩМлБЉЕјЃЌЪажЕЫѕЫЎЃЌзюжеКѓЙћНЋЛсКЭАВШЛЙЋЫОвЛбљЁЃ

ЗДЙлЙњФкЃЌЮвУЧВЛжЊЕРЮДРДЪЧЗёЛсГіЯжетРрЭЌбљЕФЮЪЬтЃЌЕЋетаЉвВгІИУжЕЕУЮвУЧгЧТЧКЭЩюЫМЕФЁЃ

КЯзїЛяАщ

КЯзїЛяАщ

гбЧщСДНг

гбЧщСДНг

ЙуЖЋЪЁЧШСЊ УРФЯаТЮХ гЂжаЪББЈ АФУХШеБЈ ДѓЙЋБЈ ЯуИлЮФЛуБЈ ЯуИлЩЬБЈ МгжаЪББЈ ЙњМЪШеБЈ ВЈЬиРМаТЮХБЈ АФУХбЖБЈ аТЕМБЈ ФЊЫЙПЦЛЊШЫБЈ ЪЅТЗвзаТЮХ УРЙњЧШБЈ ЮїЛЊБЈ ЪЅТЗвзЪББЈ СЊКЯдчБЈ АФДѓРћбЧДѓЛЊЪБДњ ЛЊЯФЪББЈ АФЛЊВЦОЭј ХЗжоЪББЈ ЛЗЧђЭј ЯЃжаЭј ЬЉЙњЬЉбЧаТЮХЭј ЕЯАнаТЮХЭј РЖКЃЭмжабЇСєбЇЭј ЖЋбЧШеБЈ ШеБОаТЛЊЧШБЈ ЙњгяШеБЈ ЬьЯТЛЊШЫЭј ЛЊЩЬБЈ ЪРНчНмГіЛЊЩЬаЛс FOREXCTжаЙњ АФЛЊжаЮФЭј ШЋЧђЩЬЛсЭј ЛЊЩЬЭј ФЯЗЧЛЊШЫЭј жаАФНЬг§НЛСїаЛс АФДѓРћбЧЛЊШЫЩчЧј ЛЊУНСЊВЅ FTжаЮФЭј МгФУДѓЛЊШЫЭј BQАФжо ТхЩМэЖЛЊШЫзЪбЖЭј ЗЈЙњЛЊШЫЭј