新闻资讯

3月28日,哈高科(10.280, 0.09, 0.88%)发布了《发行股份购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》(下称《重组草案(修订稿)》),对106亿元收购湘财证券的方案进行了更新。

2019年8月19日,在回复上交所的问询中,哈高科把湘财证券当作综合类券商看待,但哈高科并不符合综合类券商控股股东的资质。2020年3月27日,哈高科在回复证监会问询中,又否认了湘财证券为综合类证券公司,如此哈高科成为湘财证券的控股股东就不存在法条上的障碍。如果湘财证券不属于综合类券商,未来业务发展会有怎样的影响?

哈高科否认湘财证券为综合类证券公司

最近半年,湘财证券是否属于综合类证券公司在哈高科眼里经历了大转折。

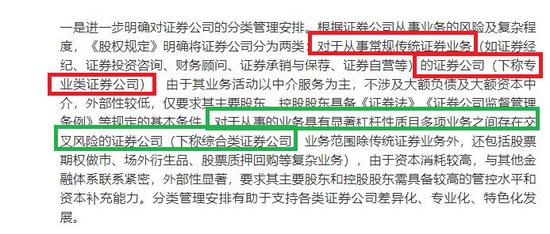

首先来看综合类证券公司的定义。根据《证券公司股权管理规定》(以下简称《股权规定》)及证监会有关负责人就《股权管理规定》有关问题答记者问(简称《答记者问》),对于从事的业务具有显著杠杆性质且多项业务之间存在交叉风险的证券公司(下称综合类证券公司,业务范围除传统证券业务外,还包括股票期权做市、场外衍生品、股票质押回购等复杂业务),由于资本消耗较高,与其他金融体系联系紧密,外部性显著,要求其主要股东和控股股东需具备较高的管控水平和资本补充能力。

即:综合类证券公司除了从事常规传统证券业务(如证券经纪、证券投资咨询、财务顾问、证券承销与保荐、证券自营等)外,还从事具有显著杠杆性质且多项业务之间存在交叉风险的业务。

《股权规定》第十一条还规定:综合类证券公司控股股东还应当符合下列条件:(一)总资产不低于500亿元人民币,净资产不低于200亿元人民币;(二)核心主业突出,主营业务最近5年持续盈利。

根据哈高科年报,哈高科的总资产和净资产都在15亿元以下,显然不具备综合类证券公司控股股东的资质。不过2019年8月哈高科在回复上交所问询的答复中,已然将自己看作综合类证券公司控股股东,其称:本次交易后,哈高科将根据《证券公司股权管理规定》第十一条等规定,在5年过渡期内,从资产规模等有关方面采取有效措施,提升股东资质和经营水平;若哈高科达到相关规定和监管机构对综合类证券公司控股股东资质的各项要求和条件,则湘财证券开展业务不受前述规定限制;反之,若哈高科未达到前述要求和条件,则湘财证券保证符合专业类证券公司的各项业务要求。

值得一提的是,5年过渡期的安排是对《股权规定》施行前已经入股综合类证券公司的股东的要求,《股权规定》于2019年7月5日实施,而截至2020年3月,哈高科还没有入股湘财证券,因此适用5年过渡期还有不妥之处。

既不符合综合类证券公司控股股东的资格,也不适用5年过渡期的安排,哈高科此次重组遇到了法条上的难题。如何破解?

2020年3月28日,哈高科在回复证监会问询时称:湘财证券目前从事的主要业务为《答记者问》所述的常规传统证券业务,仅有少量的股票质押式回购业务为《答记者问》所述具有杠杆性质,并且该业务收入及所涉资产金额占比均较小,湘财证券业务活动以中介服务为主,不涉及大额负债及大额资本中介,不存在与其他金融体系联系紧密、外部性显著的情况,不涉及显著杠杆性质且多项业务之间存在交叉风险的情况,因此不属于《证券公司股权管理规定》第十一条所述情况。

也即,哈高科否认了湘财证券是《股权规定》及《答记者问》所定义的综合类证券公司。如此一来,哈高科符合作为专业类证券公司控股股东的资质,收购湘财证券便没有了法条上的障碍。

湘财证券受影响几何?

上文分析可知,哈高科对湘财证券是否属于综合类证券公司的认定前后不一,那湘财证券究竟是不是综合类证券公司?关键在于对“从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险”的理解。

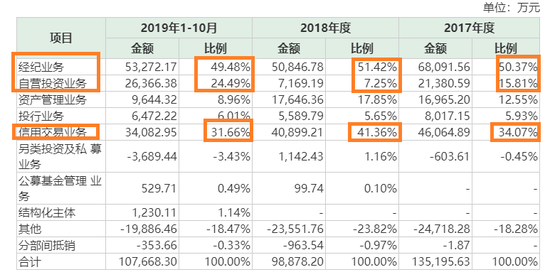

《重组草案(修订稿)》显示,湘财证券2017年度、2018年度开展两笔股票质押式回购业务,利息收入分别为197.62万元、22.80万元;2019年1-10月股票质押式回购业务收入合计为2515.05万元,占当期营业收入的2.34%;截至2019年10月31日,该业务涉及湘财证券自有资金余额5.45亿元,占湘财证券总资产的2.01%。2019年1-10月,湘财证券股票质押式回购业务的规模有所上升,主要系2019年湘财证券出资4亿元自有资金参与设立用于民营企业纾困的资管计划。哈高科认为,湘财证券业务不具有显著杠杆性质,且多项业务之间不存在交叉风险。

目前,监管部门对于“从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险”还没有具体量化,但如今,哈高科否认了湘财证券为综合类证券公司,那作为专业类证券公司的湘财证券会受到怎样的影响?

从湘财证券目前的业务结构来看,其经纪业务和自营业务及信用交易中的两融业务占比较高,其中经纪业务收入占比就达到了5成左右。报告期内,上述三项业务的收入合计占比约为9成。其中,经纪业务和自营业务都属于传统业务,因此,无论是作为专业类券商还是综合类券商,湘财证券未来收入可能不会有太大变化。

不过,作为专业类证券公司,湘财证券会失去一些发展机会。上文提到的三项业务受市场行情影响较大,有“靠天吃饭”的特征,业绩波动比较大。同时公司投行业务等规模又比较小,因此湘财证券要想摆脱靠行情吃饭的束缚,开展股票期权做市、场外衍生品等复杂业务是一个选择。

也就是说,与综合类券商相比,作为专业类券商的湘财证券失去的是“拔高”的机会。以目前的形势看,这个机会有可能转瞬即逝。2019年底,证监会提出打造航母级证券公司的目标;从今年4月1日起,证券公司外资股比例限制将被取消,湘财证券将面临的是前所未有的内外竞争。

并且,湘财证券收入占比最高的经纪业务也将面临冲击。随着佣金率逐渐下滑,经纪业务的利润空间也越来越小,亟待向财富管理转型。综上,湘财证券通过“新湖系”内部资产腾挪的方式上市,机会成本并不小。

合作伙伴

合作伙伴

友情链接

友情链接