新闻资讯

谈到中国的人口年龄结构,人们下意识想起的都是:“人口老龄化”。

其实,还有一个词同等重要,可惜却很少引发人们关注,它叫做——“人口中龄化”。

一波人正迈向老年,一波人正迈向中年

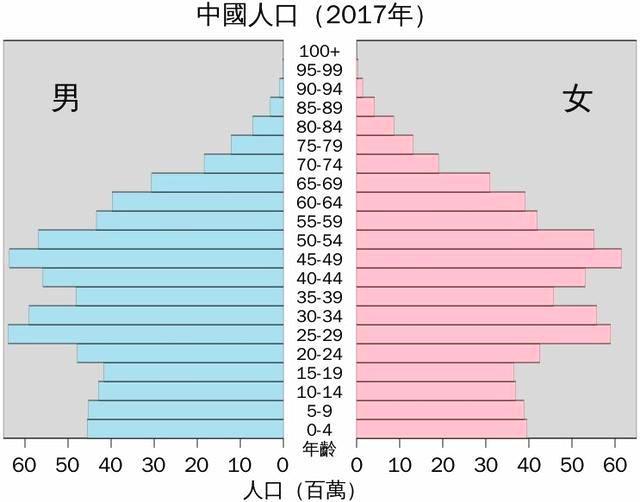

下面是中国的“人口年龄结构图”——

把图放倒,是不是就成了一匹骆驼?

骆驼有两个驼峰,一个驼峰,是50岁左右的那波人;另一个驼峰,是30岁左右的那波人。

50岁左右那波人,确实再过10年左右,就将步入老龄阶段。所以,也就有了关于“人口老龄化”的种种忧思。

而30岁左右那波人,是即将从“青年人”,变成“中年人”,青年和中年有多大差别?不都处在劳动年龄阶段。所以,人们对后一变动,却并没有给予多大重视。

可是,如果让我们看一看:20年前中国发生了什么,欧美国家最近数十年,经济趋势又是如何演变的,再细想其中的内在经济运行原理,最后你会发现:

一旦青年人大批量地变身中年人,这对整个经济、社会发展面貌的影响,绝对不可小觑!

20年前发生了什么?细思极恐

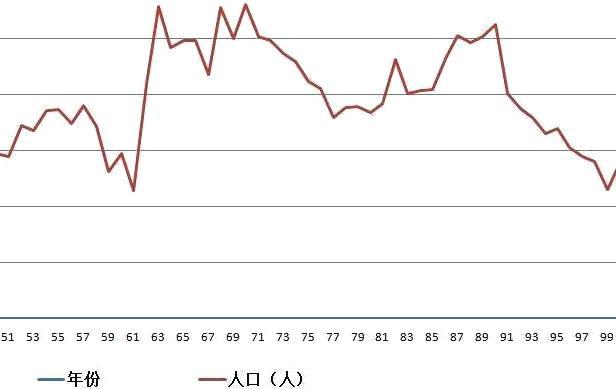

下图是中国出生人口的年际分布。

细看此图——

第一波婴儿潮,发生在60年代后期;第二波婴儿潮,发生在80年代后期。也就是上文说的,今天50岁左右,和今天30岁左右的,那两波人。

两波婴儿潮之间,时间上恰好相隔20年。这是因为:65后婴儿潮的那波人,到80年代末,就纷纷满二十、结婚了,然后,就生下了85后婴儿潮的这波人。

关键来了——改革开放以来,中国经济的涨落周期,恰好也是20年一个轮回!

★第一轮通胀(80年代中期-90年代中期):

在80年代,通胀率逐渐攀高,到80年代末、90年代初,达到通胀的顶点,CPI增速最快时,甚至冲上了24%的极高位。

★第一轮通缩(90年代末-00年代初):

进入90年代后期,通胀率又急转直下,甚至出现了通货紧缩。许多在通胀高峰期做了大量投资的,后来由于消费低迷,纷纷杀价甩卖,以至于普遍亏损、甚至破产。

★第二轮通胀(00年代中期-10年代中期):

到00年代中期,通胀率又重新高涨,于是就有了持续至今天(10年代末)的,这轮资产大繁荣周期。

★第二轮通缩(10年代末?-20年代初?):

如果顺着前面的轨迹,往后延推,是否预示着:未来十年,会像90年代末一样,重回通货紧缩?

这样一来,本轮以房地产为代表的,持续十多年的资产价格泡沫,岂不是已经在悬崖边上了?

细思极恐!

“奔二”驱动通胀,“奔三”驱动通缩

人口周期,经济周期,两者之间仅仅是因为巧合,才撞到了一起?还是另有其内在联系?

我们细细想想其中机理——

通胀和通缩,看起来既有需求驱动型——需求旺盛,提高通胀率;需求萎靡,降低通胀率。也有货币驱动型——货币流量增加,提高通胀率;货币流量减少,降低通胀率。

但其实,这两个驱动原因,又可以归结到同一个原因——货币流量的增加、减少,本身就主要取决于需求的变迁。

当人们短期需求大增,需要挪用到未来的部分收入时, “负债”就出现了。比如,你现在25岁,开始被逼结婚买房了。可你当前这一年的收入,肯定是不够买房的。于是你得通过按揭,把未来好几十年的收入,一次挪用过来,在当前花掉。

而你通过负债扩大的消费,就成了人家增加的收入。当然,如果人家也通过负债扩大消费,那你的收入也一样增加。总之,货币循环了一轮之后,始终还在,银行被消费者贷走多少钱,就会从生产者那头,存回多少钱。所以,它始终会有充足的资金,可以拿来放贷。这整个过程中,即使央行没有加印一分钱钞票,货币的流通总量,也仍然会增加。说得“经济学”一点,就是“即使基础货币没有增加,但M2仍然会增加。”

关键就来了——像买房这样,集好几十年收入,才得进行一次的大宗消费,一生能有几次?

据媒体报道,中国人的平均买房年龄,是在27岁。一旦婴儿潮们普遍过了结婚年龄,开始集体“奔三”了,那整个社会的主流,自然就会由负债扩大消费,变成减少消费,以偿还此前的负债。

这样一来,“M2”就会重新减小,通胀,自然就又变回通缩了。

一句话概括:“奔二”驱动通胀,“奔三”驱动通缩。

欧美的历史,同样也被“人口年龄结构”长期驱动着

欧美诸国,也有一轮著名的“战后婴儿潮”。这波人,大致出生在50年代前后。

到70年代前后,这波人纷纷进入了工作期、结婚期,也是要买房、要买车了。于是住房、汽车、家电,以及上游的诸多工业原料品,纷纷供应紧张,整个社会的通胀率,一时高企。

但到80年代,随着这波人的先后“奔三”,总需求便逐渐回落。而此前,在高价的刺激下,纷纷扩大投资的机构和个人,则由于高买低卖,很多都陷入了亏损。

此后的好几十年,行走在30-60岁的漫长中年期的婴儿潮一代人,需求再也回不到集体“奔二”时的热度,且既需要偿还“奔二”时落下的负债,又需要储备粮草,应付将来的“老龄化”,所以储蓄倾向,始终高于负债倾向。因此,金融市场的利率,也就被逼着不断下行。

而这种长期的利率低迷,正是最近几十年,欧美一轮又一轮,反复出现金融市场泡沫的,最核心原因!

美国长期利率的历史走势

一个人口年龄结构的变迁,竟然就这样,把欧美半个世纪的经济史——70年代的滞涨;80年代的储贷危机;90年代至今的金融市场反复泡沫化,全给串联起来了。

人口年龄结构的强大驱动力,可见一斑。

危也?机也?

从投资的角度看,从通胀转入通缩,自然是“最危险时刻”。因为投资的本质,就是在当下买东西,在将来卖出。如果通胀转入通缩,就意味着你在买东西时,赶上了高价;在将来卖东西时,却会碰上低迷行情,这结局会如何,不言自明了。

从历史上看,确实每轮金融危机,也都发生在从通胀期,转入通缩期的时候。

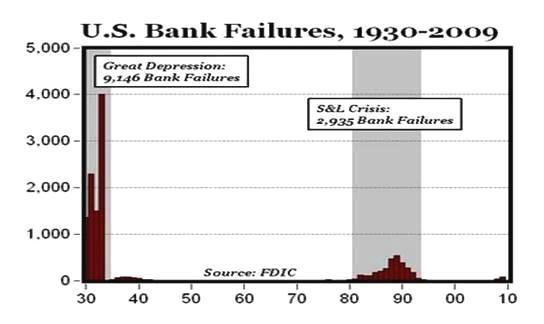

美国历史上两次大规模的银行倒闭浪潮,都发生在大通胀期结束的阶段▲

不过从实体经济的角度看,事情也有另外一面——

一方面,资产泡沫过度膨胀,本就不利于经济的发展。大家都跑去炒作资产泡沫,不愿意老老实实地经营实业了,可衣、食、住、行所需的种种商品和服务,仍然要从实业来啊。如果你银行卡上有一个亿,但吃不饱、穿不暖,因为压根就没有人生产吃的、穿的了,那么此时的你,究竟是贫穷还是富裕?挤掉泡沫,实业才有喘息之机。另一方面,“中年人”,确实是社会的宝贵财富。相比刚出社会的“愣头青”,“中年人”的知识、经验,都更加丰富;相比老一辈人,他们的创造力、精力,又更胜一筹。所以,如果中国有一大帮人,正在浩浩荡荡地步入中年期——这个生产力的巅峰时期,那中国的资产市场行情,确实是面临极大威胁;但中国的实体经济发展,却恰恰相反,是将迎来一个极佳的机遇期。

所以,究竟危也?机也?

答案是——只要应对得当,尽量消减其负面影响,充分利用其有益一面,“危机”,同样也是兴利除弊、趁机换血的大好“契机”!

合作伙伴

合作伙伴

友情链接

友情链接