新闻资讯

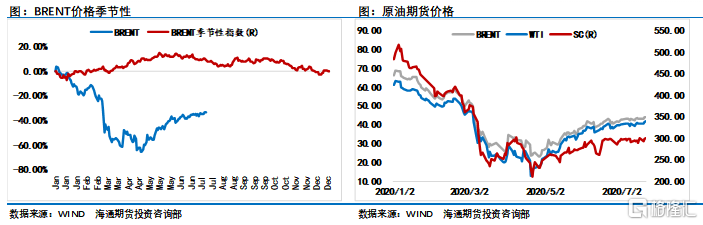

原油市场会在你无助的时候给你点燃希望之光,也会在你最为期盼的时候一盆水浇灭它。上周的原油市场就让我们体会到了什么叫希望后的失望,原油价格上周二在美国疫苗研发成功以及欧洲复兴基金的双重刺激下直线拉升,成功突破振荡平台向上攀升。

好景不长,强势格局并未延续多少时间,在情绪刺激之后市场又进入到波动率极低的振荡行情之中,价格跟随美股晃晃悠悠地再次进入到了之前的振荡区间之内。截至上周五收盘,布伦特价格累计上涨0.74%;WTI价格价格累计上涨1.4%。

当前的原油市场中,能够引发大波动大行情的强逻辑都已经反映在价格之中,包括OPEC+减产的利好、疫苗取得的重大进展,以及各国刺激经济的大水漫灌政策。目前来看这些消息都难以推升油价进一步上行。其实原因也很简单,疫情还是如此严重,经济恢复还是没有达到理想中的程度,就在这种情况下,美国依然在疫情源头问题上“甩锅”中国,通过打压中国来达到争取选民的目的,全然不顾美国国内疫情的大爆发。

在这种主逻辑缺失的情况下,原油已经开始跟随美股的走向了,近期的涨跌基本与美股同步,也可以理解为单纯做原油的产业或投机投资者已经部分离开了这个市场,当前市场中更多是宏观资金在进行资产的配置,这样也就导致了金融市场更多处在配置阶段,而不是启动行情的阶段。

未来的市场变量目前来看依旧没有较大的主线逻辑,在成交量和持仓量持续萎缩的情况下,资金很难找到全面参与的机会,因此短期而言,我们似乎还要继续等待行情可能的引爆点出现,这个引爆点有可能是疫苗再次传出巨大的利好消息,也有可能是中美之间的摩擦进一步升级,总之在行情没有明朗之前,建议谨慎操作。

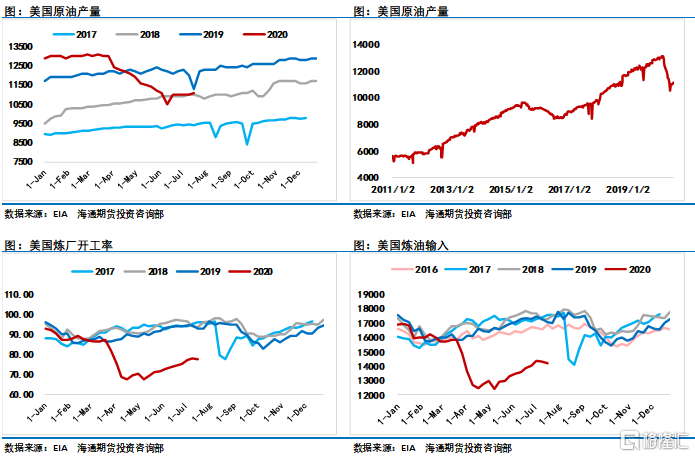

上周公布的EIA数据中,出现了一个久违的变量,美国原油产量居然增加了10万桶/天。如果按照成本的理论来进行测算,当前的价格位置刚好处于成本线附近的位置,页岩油生厂商并不会有太大的利润。最近我们也频繁看到美国页岩油上下游公司破产的消息,这就很能说明问题。

我们猜测,本期原油产量的增长,可能有两个方面的因素:一是部分低成本的油田的投入使用,油价在当前的位置上已经能够让他们产生微薄的利润;二是部分濒临破产的页岩油企业面临现金流压力,不得不投入部分库存井以维持现金流。如果是第一种情况,那么其实并不用太担心,当前的油价之下,页岩油并没有足够的动力去大幅增加产量,即便是增产,幅度也会相对有限;如果是第二种情况,则要观察增产的持久性。

不管怎么说,当前美国原油从止跌到回升,都是一个明显的变量,这个变量足以影响到全球的供给。在低油价时期,OPEC+减产效率较高,有一个重要的因素就是全球范围内的囚徒困境问题并不存在,在OPEC+大幅减产的同时,不会担心因某些国家增产而抢占市场。如果美国的产量继续保持增产,将会激化囚徒困境,也不利于减产协议的良好执行。

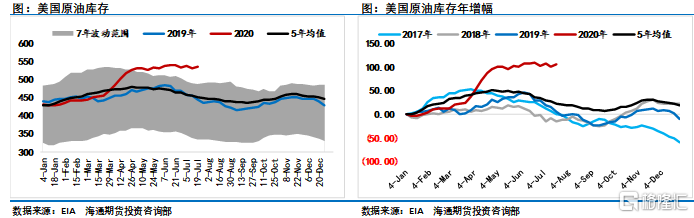

此外,美国炼油输入和开工率上涨出现了小幅下滑,美国原油库存增加了接近500万桶,汽油库存下滑了180万桶,精炼油库存增加了100万桶,这些迹象都在表明美国市场的需求其实并没有想象中的那么好。再加上美国的疫情如此的严重,上周五当日新增确诊已经达到了6.9万人,累计确诊突破410万人,美国经济全面恢复可以说遥遥无期,这种情况下的宏观忧虑将会制约油价上行的步伐。

除了美国之外,巴西和印度疫情形势也不容乐观,这三个国家是全球仅有的累计确诊病例在100万人以上的国家,也是单日新增确诊依旧维持在4.5万以上的国家,巴西上周还摸到了6.2万的新高,印度更是连创新高。

目前来看,能够担当的起发动机功能的也只有中国市场了,二季度中国GDP增长3.2%,经济增长开始由负转正,相比而言其他国家依然处在负增长的泥潭中,因此原油需求端依然要紧盯中国。但是现在的问题是,在疫情如此严重的情况下,国际之间的贸易往来受到了严重的影响,即便中国一枝独秀,也不可能全面拉动全球经济的增长,而且在出口面临萎缩的情况下,中国经济势必会受到比较大的影响,因此逻辑再次回到了全球疫情的控制问题上。

与此同时,国际环境对我们而言也并不是有利的一方,中美之间的博弈仍在进行,两国之间的对抗没有缓和的迹象。中国已经在开始准备启动内循环进程,国际环境不容乐观,国际经济环境更是雪上加霜。

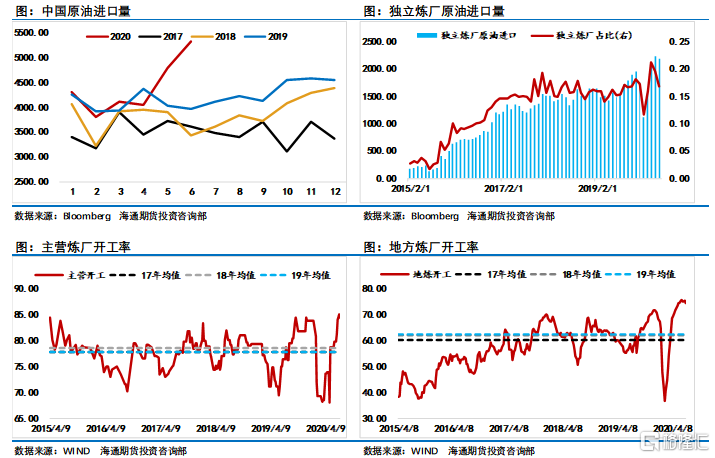

中国市场我们并非看空,只是在上半年超额的采购之后,未来还有多少采购空间值得商榷。从中国原油的进口量上来看,五六月份中国进口量全面爆发,对应的时期刚好是价格暴跌之后,中国利用低油价的优势采购了大量了低价货,这也是五六月份进口突然大爆发的原因。但其实我们心里清楚,五六月份的大爆发,是提前消耗了未来的市场需求。

2020年第三批原油非国营贸易进口允许量下发,共计2684万吨,较2019年第三批上涨108%。本次第三批下发是对前两批的补充,累加本次的额度后,2020年原油非国营贸易进口配额共计18455万吨,较2019年总配额上涨11.17%。

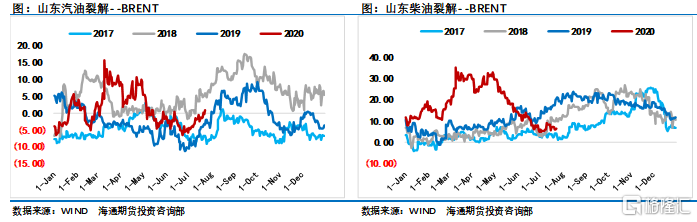

除了低油价的囤油,中国原油需求确实在突飞猛进地增长,不管是独立炼厂还是主营炼厂都在开足马力加工,炼厂开工率都达到了近几年的新高位置。开工率如此之高,与中国经济恢复有很大关系,同时也与前段时间炼油利润高有关。但最近我们看到,由于南方暴雨连连,柴油的炼油利润已经降至了近三年以来的新低,汽油利润从低点开始反弹,季节性回升比价明显。

根据我们了解,目前独立炼厂上半年原油进口配额大多都已经使用完毕,尽管三季度新增了2684吨,但相较于上半年的采购规模来说也远远不够,因此未来配额将会成为制约地炼采购的一大因素。除此之外,炼油利润的走低也会制约炼厂的开工积极性,因此可以预见,下半年中国原油加工量以及采购量将会有降速的风险。

从基本面的角度而言,目前是原油多头发力的有利时期,越往后拖,基本面对于多头越是不利,在疫情没有得到控制的情况下,我们并不期待需求的恢复有多么迅速,相反,我们开始担心起全球的原油需求了。在中国原油现货超买之后,未来一段时间或许将会进入到需求降速期,同时美国、印度、巴西等国的疫情仍在发展,这种情况下即便是大幅释放流动性,市场也没有那么强的承接能力,这导致金融资产空转,并未全面流向实体企业。

目前原油价格仍然处于振荡行情之中,市场并不存在较为明显的多空逻辑,资金的相对谨慎使得油价的波动率下滑。我们现在唯一能做的似乎就是等待,等待市场出现明显的多空逻辑或者出现明显的突破之后再入场做多。

下一篇:没有了

合作伙伴

合作伙伴

友情链接

友情链接